Lors d'une séparation, le rachat de la part de son conjoint dans un bien immobilier commun nécessite de suivre plusieurs étapes essentielles. Découvrez comment procéder pour mener à bien cette opération de rachat de soulte.

Pour déterminer la part de chacun, il est primordial de disposer d'une estimation précise du bien. Faire appel à un professionnel de l'immobilier, comme une agence ou un notaire, permet d'obtenir une évaluation fiable de la valeur de la maison ou de l'appartement. Vous pouvez également utiliser un site gratuit comme seloger.com afin d'être mis en relation avec des agences immobilières qui se déplaceront pour estimer votre bien gratuitement.

Idéalement, les deux parties devraient entreprendre cette démarche afin d'avoir plusieurs estimations et de s'approcher au plus près de la valeur réelle du bien. En effet, les ex-conjoints doivent s'accorder sur cette valeur pour procéder à un rachat de soulte à l'amiable. En cas de désaccord ou de séparation conflictuelle, l'intervention du tribunal sera nécessaire.

L'acte de vente authentique, rédigé par le notaire et signé par les acheteurs et le(s) vendeur(s), mentionne la quote-part de chaque propriétaire. Différents cas de figure peuvent se présenter selon le statut matrimonial :

Une fois la quote-part de chaque membre du couple vérifiée, il est possible de définir précisément le montant de la part à racheter en tenant compte de l'encours du prêt immobilier, s'il existe.

Si un prêt immobilier est toujours en cours de remboursement, le calcul est plus complexe. Le conjoint qui rachète la part deviendra seul redevable du crédit. Il faut alors soustraire le solde du capital restant dû selon la quote-part du montant de la soulte à verser.

Exemple :

🔢 Montant de la part à racheter : (300 000/2) - (100 000/2) = 150 000 - 50 000 = 100 000 €

Le conjoint devra régler 100 000 € à son ex-conjoint tout en continuant à rembourser le solde du crédit immobilier.

Si le couple ne rembourse plus d'emprunt, le calcul est simple. Par exemple, pour un bien estimé à 280 000 € possédé à 50/50, le propriétaire désirant racheter la soulte devra verser 140 000 € à son ex-conjoint.

Après avoir déterminé le montant du rachat de soulte, il faut réfléchir à son financement :

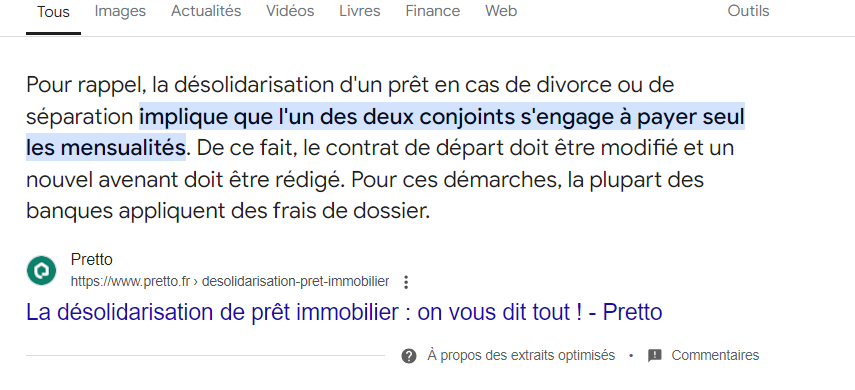

S'il existe un crédit immobilier en cours, il est indispensable de se rapprocher de la banque émettrice pour procéder à une désolidarisation de prêt, c'est-à-dire modifier le contrat au seul nom du conjoint conservant le logement.

Pour la plupart des établissements bancaires, le rachat de soulte est considéré comme un achat immobilier classique. Par conséquent, les conditions d'accès sont très proches de celles d'un prêt immobilier traditionnel. Voici les principaux critères pris en compte par les banques :

⚠️ Attention, la banque peut refuser cette opération si elle juge que le nouvel emprunteur n'a pas les capacités financières suffisantes. Voir les solutions proposées en cas de refus de rachat de soulte.

Le rachat de part d'une maison par un conjoint doit obligatoirement être officialisé par un notaire, car il s'agit d'un transfert de propriété. Le notaire précise et détaille toutes les conditions de la transaction dans un acte signé par les deux parties.

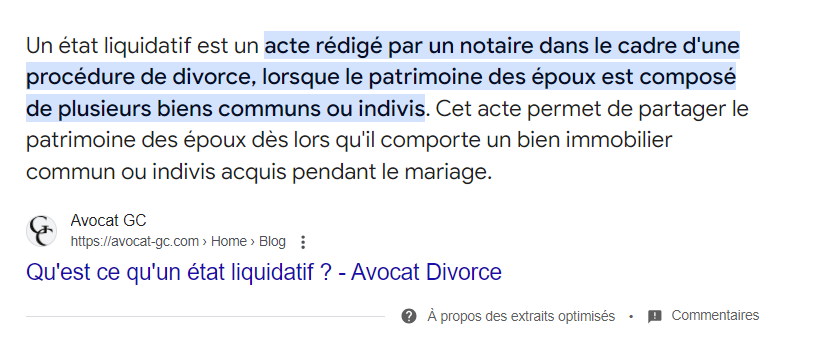

En cas de divorce, l'époux souhaitant racheter la maison doit se tourner vers un notaire avec la convention de divorce contresignée par les avocats. Le notaire établit alors un état liquidatif sur le patrimoine immobilier commun acquis par les époux, dès lors qu'il y a au minimum un bien immobilier en jeu.

L'état liquidatif récapitule le(s) bien(s) constituant le patrimoine immobilier et leur valeur respective. Le notaire délivre ensuite une attestation de valeur, servant de référence au calcul du montant de la soulte. Si les ex-époux se sont entendus sur la valeur du bien et le montant de la soulte, cette attestation n'est pas obligatoire.

Outre les frais inhérents au rachat de soulte (frais de notaire, frais de dossier pour l'emprunt bancaire, pénalités de remboursement anticipé, etc.), l'opération a certaines incidences fiscales :

Les droits de mutation et les différentes taxes sont prélevés directement par le notaire lors de la transaction et reversés au Trésor public et aux collectivités locales.

Lorsqu'un parent décède, il est fréquent que ses enfants héritent chacun d'une part de la maison familiale, créant ainsi une situation d'indivision. Si l'un des héritiers souhaite devenir l'unique propriétaire du bien pour y habiter, il peut procéder au rachat des parts détenues par ses frères et sœurs en leur versant une compensation financière appelée soulte.

Deux cas de figure se présentent alors :

Une fois l'estimation réalisée, le processus de rachat peut être initié par un ou plusieurs héritiers. Pour évaluer la faisabilité financière de l'opération, il est recommandé d'effectuer une simulation.

En cas de divorce, la création d'une Société Civile Immobilière (SCI) peut faciliter le rachat des parts d'un bien immobilier détenu en indivision par les ex-conjoints. Prenons l'exemple d'un couple propriétaire à 50/50 d'un appartement. Le conjoint souhaitant racheter les parts de l'autre peut créer une SCI, dont il deviendra le gérant, et s'associer avec d'autres personnes (parents, par exemple).

Le rachat s'effectue alors en deux étapes :

Cependant, deux conditions doivent être remplies :