| Coût de la vente à réméré | |

|---|---|

| Résumé | 🏠La vente à réméré permet de vendre temporairement un bien immobilier pour résoudre des problèmes de trésorerie, tout en conservant la possibilité de le racheter ultérieurement. Cependant, cette solution a un coût non négligeable. |

| Coût | 💲 Entre 10% et 12% du prix de votre logement par an, voire entre 15% et 17% pour une durée courte. |

| Comparaison avec vente définitive | 💰Le coût du réméré est moins élevé que celui d'une vente définitive via une agence immobilière. Les frais de notaire et les commissions d'agence sont réduits. |

| Comparaison avec une vente aux enchères | 🔨 Le coût du réméré est bien inférieur à celui d'une vente aux enchères. Il évite la perte financière importante et permet de récupérer son bien à terme. |

Solution : Si vous lisez cet article, c’est que vous savez que la vente à réméré est l’une des solutions possibles. Vous vous demandez si le réméré est une solution pour vous ? Quel est le coût de cette solution ? Pour quelles raisons le réméré coûte aussi cher et surtout est-ce que la vente avec faculté de rachat est moins coûteuse que vos autres options.

Petite piqûre de rappel sur le fonctionnement de la vente à réméré avant d’aborder la partie du coût. Le réméré, aussi appelée vente avec faculté de rachat est une technique qui date du Moyen-Age. Très peu utilisée en France auparavant, elle prend de plus en plus de place au sein d’un environnement économique actuel de plus en plus ardu.

Le principe du réméré est simple, il s’agit d’une transaction immobilière (ce n’est une solution de financement proposée par un système bancaire), permettant de vendre temporairement son bien immobilier. L’objectif est d'utiliser la valeur de votre patrimoine pour faire face à une situation financière complexe. Avec la vente de votre propriété, vous récupérez un certain montant qui vous permettra de solder vos dettes.

Pendant toute la période du réméré, qui varie entre 3 mois et 5 ans, vous continuez d’habiter dans votre logement moyennant une indemnité d’occupation.

Une fois votre situation stabilisée, vous rachetez votre bien immobilier au prix convenu en amont grâce à un nouvel emprunt (et oui, vos comptes étant au beau fixe, vous êtes maintenant de nouveau éligible au prêt immobilier !). Grâce au réméré, non seulement vous aurez réglé votre problème de trésorerie urgente alors qu’aucune banque ne vous ouvre leur porte et en prime, vous êtes revenu à l’équilibre dans vos finances.

Vous bénéficiez d’un nouveau départ.

Combien coûte ce nouveau départ ? My Legacy répond à toutes les questions liées au coût d’une telle opération.

Que nous soyons bien claires, oui, le réméré n’est pas indolore. Il coûte entre 10% et 12% du prix de votre logement par an, voire entre 15% et 17% lorsque sa durée est courte. Cela peut sembler être un prix élevé, et c’est le cas, cependant tout est une question de perspective.

Est-ce élevé par rapport à un crédit à la consommation (si vous n’êtes pas fiché FICP évidemment) du type Cetelem ou Cofinoga ? La réponse est non !

Est-ce élevé par rapport à une éventuelle saisie de votre bien pour une vente aux enchères devant le tribunal ? La réponse est de nouveau non !

Encore une fois, le réméré est une transaction immobilière à mettre en place uniquement quand vous n’avez plus aucun recours. Vous avez la possibilité d’emprunter via le système bancaire ? Allez-y foncé. Si vous n’avez pas d’autres choix et que vous souhaitez sauver ce pour quoi vous avez travaillé toute votre vie alors le réméré est une option à prendre au sérieux.

OK, le réméré coûte entre 10% et 17% du prix de vente de la propriété, mais concrètement qu’est-ce qui justifie un tel coût ? Qu’est-ce qui est compris dans ce prix ?

D’abord, comme pour toute vente immobilière, les dépenses de départ sont élevées. Les droits d’enregistrement, les émoluments du notaire, les différents intermédiaires, les diagnostics, l’expert immobilier, les frais techniques et de gestion, les assurances augmentent d’environ 10% le prix de l’acquisition. Ce coût est à votre charge.

L’acquéreur en fait l’avance au moment de la signature du réméré certes, mais vous les lui rembourserez à terme.

La loi prévoit que, lors du rachat, vous restituez à votre acquéreur le “prix principal” ainsi que “les frais et loyaux coûts de la vente, les réparations nécessaires, et celles qui ont augmenté la valeur du fonds” (source Article 1673 du code civil).

N’est-ce pas logique ? La vente étant annulée, chacun reprend ses billes. Toutes les dépenses payées par votre acquéreur vous sont donc facturées.

Il reste encore une dernière dépense à prévoir dans le réméré. En effet, au terme du contrat, il faut payer la marge de l’acquéreur.

Il s'agit de la rémunération de votre acheteur pour l’argent qu’il a mis à votre disposition. Comme si vous payiez un intérêt sur la somme que vous avez encaissée. Vous n’avez pas un mécène devant vous (même si les investisseurs ont une réelle sensibilité responsable), mais des investisseurs professionnels. Son objectif est bel et bien de faire travailler son argent. Au terme du contrat de réméré, il prend donc sa marge.

Comment est calculée cette marge ? C’est la différence entre le prix auquel vous avez vendu et celui auquel vous rachetez votre logement. Rassurez-vous, cette marge est décidée dès le début du réméré, elle est fixée lors de la signature devant le notaire, pas de place pour des surprises de dernières minutes. C’est l’un des avantages du réméré : la transparence.

La marge va dépendre de la qualité du dossier et du risque initial. Lorsque l’organisme en réméré va présenter votre dossier à des investisseurs, ils regarderont la localisation de votre logement. Si vous possédez un appartement au fin fond la Creuse (désolé pour ceux qui vivent dans la Creuse), votre dossier présente plus de risque qu'un logement dans le 15ème arrondissement de Paris. Tout est une question de calcul de risque.

Cette marge oscille donc entre 15% et 25% du prix de vente.

Comme vous le savez, pendant toute la période du réméré, vous aurez un contrat de convention d’occupation précaire. Ce contrat d’occupation est composé de :

Etant donné que vous continuez d’habiter dans votre logement, vous devez, en contrepartie, payer ce qu’on appelle une indemnité d’occupation. C’est l’équivalent d’un loyer lorsque vous avez un contrat de locataire. Le coût de l’indemnité d’occupation est déterminé selon la situation géographique de votre bien immobilier ainsi que le risque que représente votre dossier. En moyenne ce prix oscille entre 8% et 10% du prix de la vente (c’est pourquoi, lorsque vous vendez temporairement votre bien immobilier, ne demandez pas plus que ce que vous avez réellement besoin, et oui, sinon les mensualités seront plus élevées !).

Deux possibilités pour le paiement :

Si vous souhaitez en savoir plus sur le sujet, vous pouvez consulter notre article dédié à la convention d’occupation.

Pour résumer, voici la liste des différents frais liés au réméré :

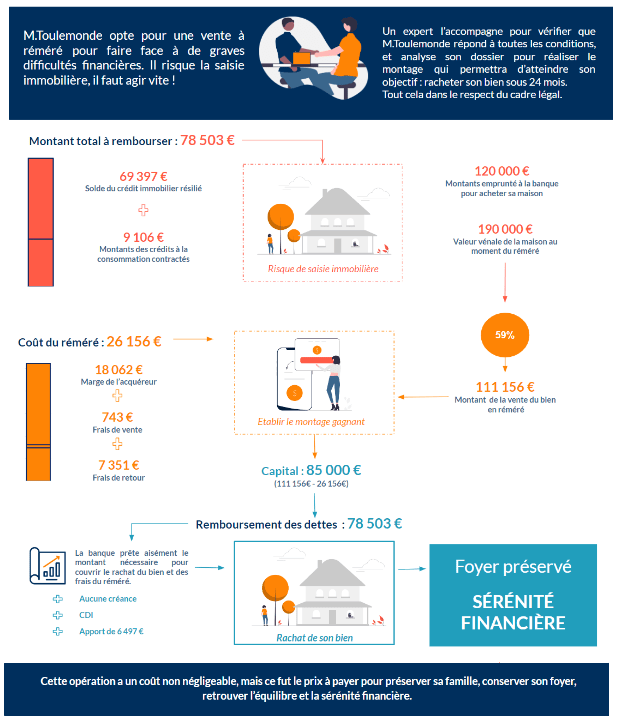

Reprenons l’exemple de Monsieur Toutlemonde qui est propriétaire d’une demeure estimée à 190 000 euros (elle en valait 120 000 euros à l’achat). Passons les détails pour lesquels il se retrouve dans cette situation, mais la banque prononce la déchéance du terme de son prêt immobilier. Il doit donc rembourser le capital restant dû, soit la coquette somme de 69 397€. A ça s’ajoute 9 106€ de crédit à la consommation, soit un total de 78 503€.

Il demande également une petite trésorerie de 6 497 pour arrondir à un besoin de 85 000 euros. Si l’on reprend tous les frais liés au réméré que nous avons énuméré plus haut, Monsieur Toutlemonde aura 26 153€ de frais au total. Sur vingt-quatre mois, l’opération lui coûte un peu plus de 15 % par an. Le réméré est donc loin d’être indolore mais pour rappel, il lui donne la vraie chance de sauver son bien tout en continuant à habiter dedans.

Nous avons bien compris, la vente avec faculté de rachat a un vrai coût. Cependant, ce qui est réellement intéressant, c’est de comparer avec les autres options que vous avez dans votre situation actuelle. A votre avis, quelle sera la solution la moins onéreuse finalement ?

Nous ne cessons de le répéter, à chaque situation problématique existe une solution appropriée. Lorsque vous êtes dans une situation extrême où vous pouvez potentiellement perdre votre bien le plus cher, il existe deux options :

Dans le paragraphe précédent nous avons énuméré tous les frais liés à la vente en réméré. Listons maintenant les frais liés à une vente définitive. Qu’est-ce qu’une vente définitive implique ? Quels sont les freins auxquels vous pouvez faire face lors d’une vente de bien immobilier classique ?

En 2022, avec la hausse des taux d'intérêts, la stagnation du taux d’usure et le resserrement des conditions d’octroi de prêt, le marché de l’immobilier se tend de plus en plus. Nous assistons à un changement de paradigme. Alors qu’il y a avait beaucoup plus de demande que d’offre, la tendance commence tout doucement à s’inverser. Pas dans toutes les villes certes, mais dans les plus grandes villes oui.

Que se passe-t-il si l’offre dépasse la demande ? Les vendeurs ne seront plus en position de force. Les biens immobiliers seront de plus en plus négociés à la baisse. Les vendeurs auront de plus en plus de mal à vendre. Le temps de vente va se rallonger. Avec la vente à réméré, si vous êtes éligible, votre bien sera très rapidement vendu. Nous comptons une moyenne de 2 mois pour trouver un nouvel acquéreur. A titre de comparaison, la moyenne nationale pour vendre un bien immobilier de manière classique s’élève à 4 mois minimum, juste pour avoir une offre ferme ! (source : seloger.com)

La bonne question à se poser est la suivante : est-ce vous avez le temps de perdre 2 mois pour la vente de votre bien ? Est-ce que d’ici là les banques n’auront pas accéléré le processus de saisie immobilière ? Si vous craignez de perdre votre maison ou votre appartement, ne vous posez plus la question et passez à l’action rapidement, lancez une simulation gratuite pour que votre dossier soit pris en main par des experts.

Nous comprenons que la vente à réméré peut être une solution de dernier recours pour ceux qui souhaitent éviter de quitter un bien auquel ils sont attachés. Cependant, il est important de noter que déménager comporte également un certain coût. Si vous hésitez entre vendre définitivement votre bien et opter pour une vente à réméré afin de dégager des liquidités, nous vous invitons à prendre en considération tous les aspects de chaque option afin de décider de la solution qui convient le mieux à votre situation.

Remémorons-nous le contexte où vous êtes probablement actuellement : vous êtes dans une situation financière délicate, avec vos créanciers qui réclament ce qui leur est dû. Selon une étude, le déménagement fait partie des 10 situations les plus stressantes.

De plus, 82% des français vivent le déménagement comme un événement stressant. Est-ce réellement le bon moment pour déménager ? Est-ce le bon moment pour changer vos habitudes ? Est-ce le bon moment pour changer d’école vos enfants ? Chacun vit le changement différemment, mais il y a fort à parier que compte tenu de la situation où vous vous trouvez actuellement, enlever un poids tel que le déménagement ne serait pas de trop.

Outre le fait qu’un déménagement soit stressant, il est également coûteux. Le prix varie évidemment selon plusieurs critères (le nombre de mètres carrés, le nombre d'étages, la distance à parcourir etc.), mais en moyenne, un déménagement coûte entre 600 euros et 3 500 euros (très large fourchette c’est vrai).

Lorsque vous déménagez vous devrez évidemment payer un nouveau loyer. Avec votre capacité, vous allez sûrement devoir vivre dans un logement plus petit. Vous paierez donc l’équivalent de l'indemnité d’occupation, mais cette fois-ci pour un logement plus modeste.

Comme pour toute vente immobilière, des frais de notaire sont à prévoir. Ici encore une bonne nouvelle. Les frais de notaire sont généralement de :

Le réméré étant mené par des professionnels des transactions immobilières (ils détiennent la carte T), les frais de notaire seront réduits à 2% ou 3%.

Vous avez assaini votre situation financière, vous souhaitez de nouveau investir dans un bien immobilier estimé à 300 000 euros. Vous devrez donc vous acquitter des frais de notaire de l’ordre de 8%, soit un total de 24 000 euros de frais de notaire. Si vous rachetez votre bien en réméré, les frais de notaire s'élèvent uniquement à haut de 2% ou 3%, soit un total de 6 000 euros seulement. Vous venez de réaliser une économie significative de 18 000 euros. L’économie sera en réalité plus élevée car vous n’allez pas racheter votre bien immobilier au prix estimé, mais au prix que vous vous êtes fixé au début de contrat.

Si vous devez vendre votre résidence au plus vite, il est fort probable que vous passerez par une agence immobilière pour accélérer le processus. En passant par une agence immobilière, vous devrez payer des frais d’agence. En moyenne, les frais d’agence s’élèvent à 4,87%, mais les écarts peuvent varier du simple au triple, de 3% à 10% pour certaines agences.

Si l’on part sur la tranche de commission la plus haute, pour un bien immobilier vendu à 300 000 euros, vous paierez jusqu’à 30 000 euros !

A titre de comparaison, lors d’un réméré, il faudra également payer un pourcentage lié à la vente. Ce montant est plus au moins le même que celui d’une agence immobilière. Il existe cependant quelques organismes de réméré qui achètent eux mêmes vos biens, ce qui signifie que vous n’aurez pas de frais supplémentaires. C’est le cas de Médiation Immo.

Nous venons de voir que les coûts entre une vente définitive et une vente en réméré sont plus au moins équivalents. Le réel avantage du réméré est d’éviter le stress de déménagement (changement d’école, changement d’habitude etc…). :

| Vente définitive via une agence | Vente à réméré | |

|---|---|---|

| Déménagement | Oui | Non |

| Stress lié au déménagement | Oui | Non |

| Coût du déménagement | 600 € - 3 500 € | N/A |

| Paiement d'un nouveau loyer | Oui | Non mais paiement de l'indemnité d'occupation |

| Frais de notaire | 7% - 8% du prix du bien | 2% - 3% |

| Commission d'agence | Oui (généralement entre 6% et 10%) | Non |

Il est important de noter que la vente à réméré permet de dégager des liquidités rapidement et de maintenir un toit sur la tête sans avoir à déménager, mais elle implique également de céder temporairement la propriété du bien et de payer des intérêts sur le montant emprunté. Il convient donc de peser le pour et le contre avant de prendre une décision.

Qu’en est-il des coûts liés à des contentieux bancaires ?

Adopter la technique de l’autruche face à des créanciers est très rarement la bonne solution. My Legacy vous expose les risques que vous encourez si vous décidez de ne pas agir rapidement après la première mise en demeure.

Vous n’avez pas honoré deux mensualités de votre prêt immobilier. La banque envoie la première mise en demeure, puis la deuxième. Sans réponse de votre part, elle prononce la déchéance du terme. A partir de cette étape, vous devez rembourser votre capital restant dû à la banque, faute de quoi la procédure de saisie immobilière continue.

La banque envoie un commandement de payer. De nouveau sans réponse de votre part, vous êtes assigné à une audience d’orientation. La dernière étape, la plus douloureuse : la vente aux enchères de votre bien gagné après tant d'efforts pendant tant d’années…

Quels sont les frais liés à une vente aux enchères ?

Non seulement vous allez vendre votre appartement entre 40% et 70% en dessous de sa valeur (pour un bien estimé à 300 000 euros, vous serez probablement amené à le vendre aux alentours de 135 000 euros !), mais en plus s'ajoutent d'innombrables frais, comme les frais de procédure et les pénalités de retard liées aux mensualités impayées.

Résumons la situation : vous venez de vendre votre bien avec un rabais de 55% sur sa valeur réelle. Avec cet argent, vous ne pourrez sans doute même pas solder toutes vos dettes. Vous êtes fiché à la Banque de France. Et, désormais, vous n’avez plus de domicile non plus ! Vous devez quitter votre quartier et vous débrouiller pour abriter votre famille… Bref, le scénario que personne ne veut connaître… N’est-ce pas ?

| Vente à réméré | Vente aux enchères | |

|---|---|---|

| Coût | Variable | Perte comprise entre 40 % et 60 % la valeur du bien |

| Délai pour récupérer le bien | Entre 3 mois et 5 ans | Jamais |

| Pénalités de retard | N'arrive quasiment jamais | Élevées |

| Déchéance du terme | Évitée | Oui |

| Indemnité légale de 7% | Évitée | Oui |

| Frais de procédure | Faibles | Élevés |

| Fichage bancaire | Évité | Oui |

| Saisie immobilière | Évitée | Oui |

Prenez votre destin en mains, évaluez les risques potentiels liés à votre situation et choisissez la solution la plus risquée. La solution la moins coûteuse. La vente à réméré.

La vente à réméré est une opération immobilière qui consiste à vendre un bien immobilier à un tiers, tout en restant propriétaire de ce bien et en s'engageant à racheter ce bien à un prix déterminé à l'avance à une date ultérieure. La fiscalité de cette opération dépend de plusieurs éléments, notamment de la nature du bien vendu et de la durée de la vente à réméré.

Si le bien vendu est une résidence principale, la vente à réméré est généralement exonérée de taxes, à condition que le vendeur ait l'intention de racheter le bien à la date prévue et qu'il en ait les moyens financiers.

Si le bien vendu est un bien autre qu'une résidence principale (par exemple, un bien de placement ou une résidence secondaire), la vente à réméré est généralement soumise à la taxe sur les plus-values immobilières. Cette taxe s'applique sur la différence entre le prix de vente et le prix d'achat du bien, et son taux dépend de la durée de détention du bien.