Si la déchéance du terme de votre contrat a été prononcée et que vous risquez une saisie immobilière, le réméré peut vous aider à annuler cette déchéance du terme. Si votre situation vous préoccupe et que vous souhaitez mettre fin à cette déchéance du terme, vous pouvez remplir le formulaire ci-dessous, vous serez mis en relation avec des organismes experts du réméré.

Important :

Tous les organismes avec qui My Legacy vous met en relation sont des organismes ayant signé notre charte partenaire que nous vous invitons à lire.

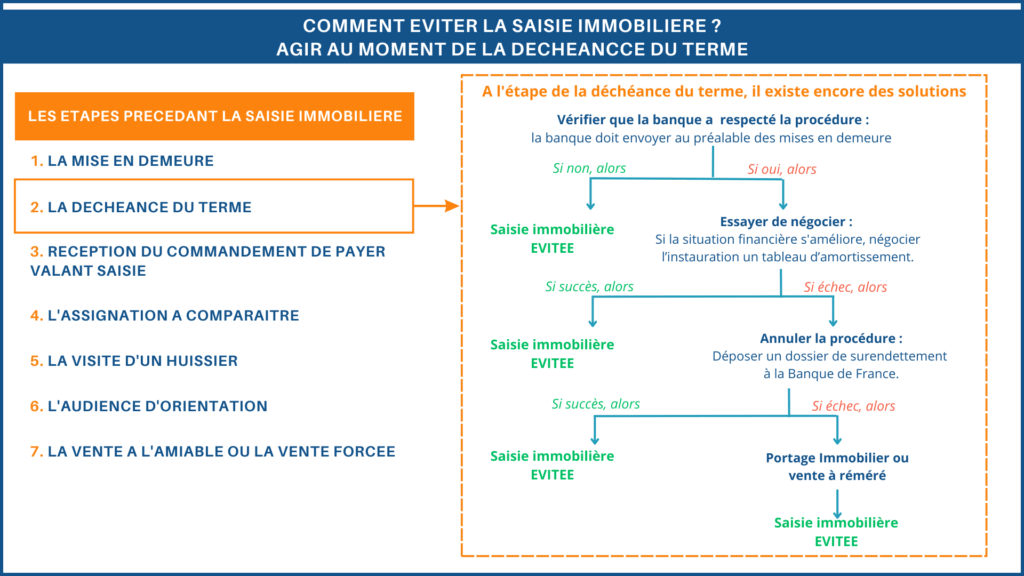

La déchéance du terme est la 2eme étape d’une procédure de saisie immobilière. Si vous avez ignoré les premières mises en demeure, alors la déchéance du terme de votre contrat pourra être prononcée. Cette déchéance du terme mettra fin à votre contrat de crédit immobilier.

Cette mesure peut être prise par l’organisme prêteur si vous ne payez pas vos mensualités de crédit immobilier ou même de prêt à la consommation. La banque pourra donc légitimement vous demander de rembourser la totalité du capital restant dû ainsi que les frais divers et les mensualités impayées. Si vous êtes dans l’incapacité de rembourser vos dettes, l’établissement bancaire pourrait avoir recours à la vente aux enchères de votre bien. Ce scénario catastrophe peut être éviter. Il existe cependant des solutions pour ne pas arriver à cette fin que chaque ménage redoute.

La déchéance du terme est inscrite dans chaque contrat de prêt, elle stipule selon l’article L312-39 du Code de la consommation modifié par l’Ordonnance n°2016-131 du 10 février 2016 – art. 2, que dans le cas où l’emprunteur n’honore pas son contrat alors le prêteur peut demander au créancier de rembourser sans délai le capital restant dû, les intérêts ainsi que les montants impayés.

La déchéance du terme intervient à partir du moment où le créancier ne respecte pas le contrat qu’il a signé avec l’établissement bancaire. Ainsi, en cas de non paiement des mensualités de crédit, l’organisme financier peut rompre le contrat de prêt.

Dans la majorité des contrats de prêts immobilier sont remboursés mensuellement. Les mensualités comportent :

Suite à des impayés, il n’est pas rare que les banquiers envoient des lettres de rappels. Passez cette étape, elle envoie une première mise en demeure par lettre recommandée avec accusé de réception. Ordinairement, c’est seulement après la deuxième mise en demeure que la déchéance de terme peut être prononcée. A la réception de la déchéance du terme, le contrat est officiellement rompu et la banque pourra réclamer les dettes dues.

Une fois le contrat rompu, et en possession d’un titre exécutoire, la banque pourra entamer une procédure de saisie immobilière. Rassurez-vous, même si vous avez reçu une déchéance du terme de votre contrat, il est encore possible de sauver votre bien immobilier. Néanmoins, il convient d’agir au plus vite. La déchéance du terme n’est pas sans conséquence. En effet, l’établissement bancaire vous inscrit directement au Fichier national des incidents de remboursement des crédits aux particuliers. Par conséquent, il vous sera interdit de souscrire un nouveau prêt (que ce soit un prêt immobilier ou un prêt personnel) !

Si aucune action de votre part n’est mise en place rapidement, vous risquez de perdre votre bien immobilier. Plusieurs solutions s’offrent à vous pour éviter cette fin que tout le monde redoute. Cette procédure étant strictement encadrée par la loi, il convient de respecter quelques règles pour qu’elle soit admissible devant le juge.

Il existe plusieurs solutions pour tenter d'annuler une déchéance du terme. My Legacy les récapitule pour vous.

Il n’est pas légalement recevable de demander le remboursement total d’un crédit immobilier si la banque n’a pas suivi la procédure. La règle est simple : la banque doit envoyer au préalable des mises en demeure qui doivent elles-mêmes respecter une certaine forme, pour plus de précisions à ce sujet, vous pouvez consulter notre article.

Un exemple pour mieux comprendre :

Monsieur et Madame Lambda souscrivent un prêt immobilier pour l’achat de leur résidence principale. Ils contractent le prêt auprès de la Caisse d’Epargne. Monsieur perd son emploi et après quelques mois difficiles, la famille n’arrive plus à payer leur mensualité.

La banque prévient Monsieur Lambda qu’elle décide de rompre le contrat lié à l’ouverture du compte bancaire. Les emprunteurs n’ayant pas réglé les sommes dues, la banque lance la procédure de vente forcée de leur bien immobilier.

Heureusement pour les emprunteurs, la banque n’a pas respecté quelques principes obligatoires à savoir :

La banque n’ayant ni respecté le point 1 ni le point 3, cela entraîne la nullité de la procédure. Les emprunteurs pourront donc contester la décision à juste titre et obtenir gain de cause. Ainsi la banque sera dans l’incapacité de résilier le contrat de prêt et ne pourra pas exiger le remboursement total du prêt. Seules les mensualités impayées pourront être réclamées.

Admettons que la banque a respecté à la lettre la procédure, quelles sont les différentes solutions ?

Si votre difficulté passagère s’est rapidement améliorée et que vous pouvez dorénavant respecter les différentes mensualités, vous pouvez tout simplement contacter votre banque pour leur demander d’instaurer un tableau d’amortissement mise à jour avec les mensualités qui n’ont pas été payées. Attention toutefois, il est impératif de respecter consciencieusement ce nouvel engagement.

Si les négociations avec l’établissement bancaire n’ont pas trouvé une issue favorable vous pouvez annuler la procédure en déposant un dossier de surendettement à la Banque de France. Si votre dossier est suffisamment solide alors la commission de surendettement peut tenter de régler le problème à l’amiable avec la banque en proposant :

Il est également possible, dans certains cas, que le juge exécutif stoppe :

Si aucune de ces solutions n’a abouti, il vous reste encore une possibilité pour régulariser rapidement votre situation et ainsi éviter d'entamer une procédure de saisie immobilière.

Le portage immobilier solidaire et la vente à réméré sont deux techniques encore peu connus du grand public, elles présentent pourtant de nombreux avantages :

etc …

Le portage immobilier ou la vente à réméré permettent de vendre un bien immobilier temporairement dans le but d’obtenir rapidement les liquidités nécessaires pour solder les dettes et ainsi éviter que la procédure de saisie immobilière ne se lance réellement. Ces opérations sont souvent utilisées par des personnes n’ayant plus la possibilité de recourir aux systèmes bancaires classiques (personnes fichées à la Banque de France par exemple).

Pour comprendre rapidement en quoi consiste la vente à réméré ou le portage immobilier voici les étapes du process :

N'attendez plus, remplissez notre formulaire gratuit de mise en relation avec des experts du réméré qui pourront étudier avec vous votre situation et tenter d'annuler cette déchéance du terme grâce à une vente avec faculté de rachat.

En cas de refus de l'assureur de couvrir les risques de décès et d'invalidité, la banque peut saisir les comptes des emprunteurs suite à la déchéance du terme du prêt en raison d'échéances impayées. Même si l'assureur accepte ultérieurement la mise en jeu de sa garantie et régularise les échéances impayées, la banque peut toujours procéder à une saisie forcée. La Cour de cassation a jugé le 12 novembre 2020, que le règlement rétroactif des sommes impayées par l'assureur ne peut, sauf stipulations contractuelles expresses, annuler la déchéance du terme. Les emprunteurs doivent donc être vigilants en lisant attentivement leur contrat de prêt immobilier pour éviter tout litige et malentendu.

En termes simples, cela signifie que le prêteur ne peut pas renoncer à l'exercice de son droit de mettre fin au contrat de prêt avant la date prévue pour son échéance. Si l'emprunteur ne paie pas à temps, le prêteur a le droit de déclarer la déchéance du terme et de mettre fin au contrat. Cependant, si le prêteur ne fait pas clairement savoir qu'il se prévaut de ce droit à l'occasion d'un incident de paiement, l'emprunteur peut régulariser la situation en payant les sommes dues, même si le contrat prévoit une clause de résiliation automatique. En d'autres termes, l'emprunteur a la possibilité de régler sa dette pour éviter la résiliation automatique du contrat de prêt. Il est tout à fait possible de mettre en place un réméré pour stopper une procédure de saisie immobilière.

La vente à réméré, aussi appelée vente avec faculté de rachat, permet de vendre temporairement son bien immobilier. En utilisant l'argent de la vente, vous pouvez rembourser vos dettes et ainsi éviter que la procédure n'aille plus loin.