La mise en demeure est la première étape des 8 phases clés d’une procédure de saisie immobilière. Si vous en êtes uniquement à cette étape, bonne nouvelle, il existe une multitude de solutions pour éviter cette saisie immobilière. Avant même de recevoir une mise en demeure, il peut arriver que l’établissement financier vous fasse des rappels par lettre recommandée avec accusé de réception.

La mise en demeure est une lettre envoyée par une banque pour demander au particulier (le débiteur) de payer un montant impayé. Par exemple, si vous avez souscrit un prêt immobilier mais que vous n’avez pas honoré vos mensualités, alors la banque (le créancier) peut décider d’envoyer une lettre de mise en demeure. Il en est de même pour les crédits à la consommation.

Cette mise en demeure arrive avant le lancement officiel de la procédure de saisie immobilière. Elle précise en effet, que si aucun remboursement n’est effectué avant la période indiquée, alors le litige sera réglé par une juridiction territorialement compétente (devant le juge de l'exécution du tribunal).

Cette lettre est une demande formelle pour tenter de résoudre le problème à l'amiable.

La personne recevant cette mise en demeure n’a pas l’obligation (au sens légal du terme) de répondre favorablement à la demande du créancier. Cette démarche est souvent utilisée pour inciter fortement le débiteur à rembourser la dette, auquel cas il pourrait y avoir des poursuites judiciaires.

Même si la mise en demeure n’a de valeur juridique que si les obligations du débiteur interviennent dans le cadre de la loi en vigueur, il est cependant fortement conseillé d’en tenir compte dès la première lettre. Vous pourrez ainsi régler le problème à l’amiable (si vous le pouvez) plutôt que d’entamer de longues poursuites judiciaires, qui peuvent à terme avoir des conséquences lourdes : la perte de votre bien immobilier.

Premièrement, il est intéressant que l'envoi d’une mise en demeure est un passage obligatoire pour lancer une procédure de saisie immobilière. En effet, si aucune mise en demeure n’a été envoyée, alors il est impossible de recommencer une action judiciaire (depuis un décret de 2015).

Pour que la mise en demeure soit recevable, il faut que certaines mentions obligatoires y figurent.

Voici la liste des 8 mentions obligatoires :

La loi n’exige aucun délai précis à respecter pour une mise en demeure. En revanche, il est vrai que la jurisprudence demande qu’un “délai précis et raisonnable” soit respecté. Qu’est-ce qu’un délai précis et raisonnable ? Déchiffrons ensemble ce que cela peut impliquer.

💡 My Legacy conseil

En règle générale le délai demandé est compris entre 8 et 15 jours selon la nature du contentieux.

Après avoir vu quel est le délai à respecter pour une mise en demeure lors d’une procédure de saisie immobilière, nous allons maintenant évoquer quelles sont les conséquences d’une mise en demeure.

L’envoie d’une lettre de mise en demeure n’implique pas encore des effets juridiques. Pour le moment, l’objectif de la banque est uniquement de trouver un accord à l’amiable et d’éviter de passer par une procédure juridique.

Ceci étant dit, mieux vaut ne pas ignorer cette mise en demeure. En effet, c’est la première étape nécessaire d’un long processus de saisie immobilière. Le but de cette mise en demeure dans une démarche de saisie immobilière est de mettre une pression sur le débiteur et de lui faire comprendre que des actions légales pourraient être lancées prochainement, à savoir : la saisie de votre bien immobilier.

Autre point très important à prendre en considération, selon l’article 1344-1 du Code civile :

« La mise en demeure de payer une obligation de somme d’argent fait courir l’intérêt moratoire, au taux légal, sans que le créancier soit tenu de justifier d’un préjudice. »

Suite à la réception d’une mise en demeure, il y a quatre alternatives :

Nous allons examiner ensemble les 4 issues. Commençons par la contestation de la mise en demeure.

Il est tout à fait possible de contester une mise en demeure. En effet, si vous estimez que cette mise en demeure n’est pas légitime, alors vous êtes tout à fait en droit de la contester. La question est de savoir comment est-ce qu’il faut la contester ? La réponse est assez simple, il faut répondre directement au créancier pour lui préciser que vous êtes en désaccord avec cette mise en demeure. Il vous faudra être le plus précis possible dans votre lettre de contestation, en indiquant les raisons pour lesquelles vous contestez cette décision.

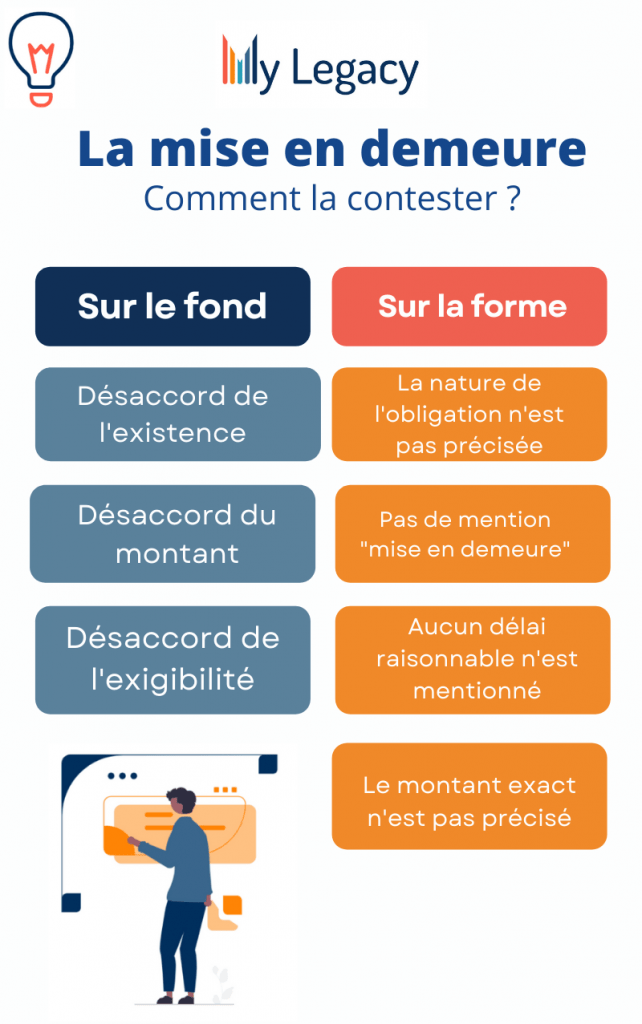

Deux axes de contestation s'offrent à vous :

Comme indiqué sur le schéma plus haut, il est possible de contester la mise en demeure sur le fond. Il existe 3 raisons qui permettent de la contester :

Comme nous avons déjà pu l’évoquer plus haut dans l’article, une mise en demeure doit respecter des mentions obligatoires, si elles ne sont pas indiquées dans la lettre alors elle peut être caduque. Pour plus de détails, je vous invite à relire le paragraphe en question.

Dans le cas où vous souhaitez contester cette mise en demeure, il va falloir rédiger une lettre recommandée avec accusé de réception. Pour vous faciliter la tâche, My Legacy vous met à disposition une lettre type de contestation de mise en demeure. Vous pourrez la télécharger gratuitement ci-dessous.

Si la lettre de mise en demeure que vous avez reçue n’est pas contestable, vous pouvez tout de même rédiger une lettre pour répondre à votre créancier et lui expliquer la situation. En effet, il peut arriver de rencontrer des difficultés financières passagères que vous pouvez justifier par tel ou tel élément. Il est toujours conseillé de prendre les devants et de montrer votre bonne foi. Ainsi, le créancier pourrait vous accorder un délai supplémentaire pour régler le montant en question.

Si ce nouveau délai est accordé, alors vous aurez plus de temps pour régler votre situation. Pour rappel, My Legacy vous met à disposition une multitude de conseils (selon votre situation) pour éviter d’en arriver à la saisie immobilière de votre bien ou encore pour sortir d’une situation de surendettement ou empêcher le fichage FICP.

Si vous ne contestez pas la mise en demeure et si vous ne pouvez pas payer la somme, alors le créancier va continuer le processus pour arriver à ses fins (le remboursement de la dette). La prochaine étape est la mise en demeure de votre contrat. Autrement dit : la résiliation de votre contrat de prêt immobilier. S’en suivra le début officiel de la procédure de saisie immobilière.

Il est encore tout à fait possible de sauver votre bien immobilier à cette étape. En effet, la procédure n’étant pas encore juridiquement lancée, vous pouvez encore agir pour régler la situation. Selon votre situation vous pouvez par exemple faire un regroupement de crédits, une vente à réméré etc…

Si vous n’allez pas chercher votre lettre recommandée, alors le créancier peut demander à un huissier de se charger de signifier directement à votre domicile la mise en demeure.

Ces articles peuvent également vous intéresser :