Si vous êtes pressé et que vous avez besoin de sortir d'un fichage FICP au plus vite, remplissez le formulaire suivant, vous serez contacter au plus vite par nos meilleurs partenaires pour vous prendre en charge

L'émission de chèques en l'absence de provision suffisante sur le compte bancaire entraîne des conséquences significatives pour l'individu concerné. En effet, suite à ce type d'incident, la personne se retrouve inscrite au Fichier Central des Chèques (FCC) de la Banque de France. Cette situation, souvent désignée par l'expression "être interdit bancaire", implique que pendant une période pouvant aller jusqu'à cinq ans, ou jusqu'à la régularisation complète des sommes dues, l'émission de nouveaux chèques lui sera interdite.

Il est important de préciser que cette interdiction bancaire s'applique à l'ensemble des comptes détenus par l'émetteur des chèques sans provision, y compris ceux ouverts auprès d'autres établissements bancaires. Si le compte concerné est un compte joint, le co-titulaire est également sujet à cette restriction. Les opérations autorisées sur les comptes deviennent alors limitées à des opérations bancaires élémentaires, telles que les retraits au guichet, l'encaissement de salaires, ou encore le paiement de factures au moyen d'un chèque de banque.

Il est également essentiel de ne pas confondre l'interdiction bancaire liée à l'émission de chèques sans provision avec l'inscription au Fichier national des Incidents de remboursement des Crédits aux Particuliers (FICP), qui concerne les situations de défaut de remboursement de crédit. Être répertorié au FICP signifie que l'accès à de nouveaux prêts sera refusé pour une durée maximale de cinq ans ou jusqu'à régularisation de l'incident.

Pour celles et ceux qui souhaitent approfondir leur compréhension de l'interdit bancaire, les implications d'être fiché à la Banque de France, ainsi que les démarches pour sortir de cette situation, cet article offre un éclairage complet. Une section est également consacrée au FICP pour ceux qui désirent obtenir des informations spécifiques sur ce fichier.

Le FICP est le fichier des incidents de remboursement des crédits aux particuliers. Ce fichier comporte les indications sur les mesures traitant le surendettement et peut être consulté par les établissements de crédit avant d’accepter ou non un crédit ou un moyen de paiement.

C’est un fichier qui recense toutes les personnes (les particuliers) qui ont eu à un moment de leur vie des défauts de paiement pour le remboursement d’un prêt immobilier et/ou pour des découverts bancaires. Pour plus de détails sur le fichier FICP, consulter la définition du FICP.

Ce fichier a initialement été créé pour éviter les situations de surendettement. En effet, lorsque vous souhaitez contracter un crédit immobilier ou même un crédit à la consommation, l’organisme de crédit à l’obligation de consulter ce fichier. A quel autre moment les banques doivent se reporter à ce fichier :

Attention, même s’il est obligatoire pour une banque de consulter ce fichier, cela ne veut pas dire que la banque n’a pas le droit d’accepter un crédit immobilier même si votre nom figure dans ce fichier. La consultation va pouvoir éclairer la banque sur les risques de défauts de paiement de tel ou tel particulier.

En revanche, il n’est pas obligatoire consulter le fichier lorsqu’il s’agit de donner l’autorisation pour un moyen de paiement ou encore pour une carte de paiement, mais il est tout de même possible qu’une banque le fasse avant.

Chiffres clés : au 31 décembre 2021, il y avait 2 091 978 inscrits au Fichier National des Incidents de Remboursement des Crédits aux Particuliers.

Une fois que vous êtes inscrit FICP à la Banque de France alors les établissements bancaires auront accès aux informations suivantes :

Maintenant que nous avons vu ensemble la définition du Fichier National des Incidents de Remboursement des Crédits aux Particuliers, nous allons voir quelle est la différence avec le fichage bancaire.

Comme vu plus haut, le fichage FICP intervient lors de problèmes liés aux mensualités impayés. Lorsque vous êtes interdit bancaire, alors vous serez inscrit au FCC, qui est le Fichier Central des Chèques.

Bien que ces deux fichiers soient gérés par la Banque de France, ils n’en sont pas moins différents. En effet, ils ne fonctionnent pas vraiment de la même manière et les conséquences sont différentes également.

Il existe plusieurs raisons pour lesquelles un établissement financier (ou un organisme de crédit) décide de vous inscrire sur le fichier FICP, en voici quelques unes :

Est-ce que vous remplissez une de ces conditions ? Comment être sûr que nous sommes fichés FICP ?

Si vous vous posez la question, voici quelques méthodes pour savoir si vous êtes fiché au FICP :

Vous l’aurez bien compris, le plus simple et le plus sûr est de faire la demande directement au prêt de la Banque de France. Si vous découvrez que vous êtes fiché sur la Banque de France mais que vous pensez qu’il y a une erreur, nous vous expliquerons quels sont les recours.

Il peut malheureusement arriver d’être fiché FICP de façon abusive. Nous allons voir plus clairement quels sont les différents recours pour en sortir étape après étape.

Qu’entend-on par “fichage ficp abusif” ? Il peut arriver que la banque vous déclare sur le fichier FICP pour un défaut de paiement alors que vous venez de régler la dette, il vous faudra donc contester ce fichage.

Deuxième cas de figure, vous avez un homonyme qui n’a pas payé ses mensualités de crédit… C’est une situation très fâcheuse, mais malheureusement ça arrive plus régulièrement que l’on croit.

En théorie, l’établissement qui vous a inscrit sur le fichier FICP devrait procéder au dé-fichage sous un délai de 2 jours ouvrables (après avoir reçu le courrier comme quoi le paiement a été effectué).

Voici nos conseils pour essayer d’annuler un fichage abusif lié à un homonyme :

L'objectif de cette démarche est simple : montrer que vous n’êtes pas la personne qui n’a pas payé les mensualités de prêt. En règle générale, la différence se trouve sur la date de naissance ou alors le lieu de naissance. La banque pourra donc rapidement voir l’erreur et régler le problème promptement.

Nous venons de voir comment sortir d’un fichage FICP abusif, ce qui aura donc peu de conséquences sur votre quotidien (une fois que le problème sera réglé). Mais quelles sont les conséquences d’un fichage FICP justifié ?

Malgré des revenus réguliers, vous avez des crédits que vous ne parvenez plus à rembourser. Après quelques échéances impayées, votre banque vous a inscrit au fichier des incidents de crédits… Étant donné que tout établissement doit consulter la Banque de France avant de vous octroyer un nouveau prêt, vous êtes bloqué ! La première conséquence lourde d’un fichage à la Banque de France est tout simplement l’impossibilité de contracter un nouveau prêt.

Rassurez-vous, il existe des solutions si vous avez un nouveau projet de vie ou si vous souhaitez tout simplement faire un nouveau crédit, solutions que nous évoquerons un peu plus bas dans l’article.

Le fichage FICP peut durer jusqu’à 5 ans maximum. Si vous remboursez vos dettes avant, alors vous pourrez sortir de ce fichier FICP.

Même si vous n’avez pas réussi à régler toutes vos dettes, la banque a l’obligation de vous sortir du fichier FICP. Attention toutefois, il est très rare qu’une banque laisse une dette s’éterniser pendant 5 ans, en règle générale, la banque lance rapidement une procédure de recouvrement qui peut mener jusqu’à la saisie de vos biens immobiliers.

Si vous n’arrivez pas à rembourser vos dettes, il va falloir trouver une solution pour essayer de sortir de ce fichier FICP, mais comment faire ?

Vous avez un projet personnel ou alors vous souhaitez souscrire à un nouveau crédit mais vous êtes fichés FICP ?

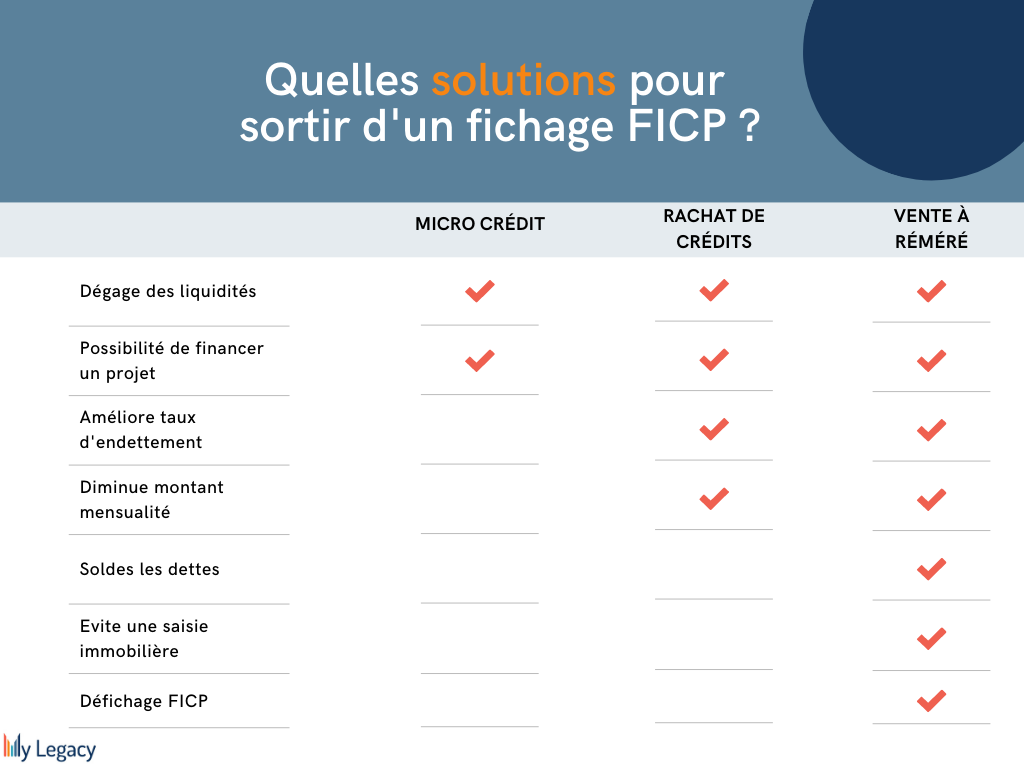

Le fichage FICP n’est pas une fatalité, il existe des méthodes pour pouvoir en sortir et pour financer des projets. Comme évoqué plus haut, vous pouvez tout simplement attendre le dé-fichage qui se fait au bout de 5 années. Cependant, il ne faut pas se leurrer, en étant fiché à la Banque de France, votre relation avec les banques va être difficile, notamment si vous avez un nouveau projet d’achat immobilier.

La deuxième solution est également assez simple, il “suffit” de rembourser les dettes. Oui mais voilà, il y a fort à parier que n’êtes pas dans cette situation par choix mais probablement parce que vous avez dû faire fasse à un imprévu dans votre vie, que cela soit une perte de travail ou par exemple un divorce.

Rassurez-vous, si vous avez des difficultés à rembourser votre dette, il vous reste d’autres solutions pour les solder.

Pour mettre en place un rachat de crédit étant fiché Banque de France, il faut impérativement au minimum être propriétaire d’un bien immobilier. Le regroupement de crédits ne vous soldera pas vos dettes, en revanche cela pourrait vous permettre de faire baisser vos mensualités et donc d’avoir un pouvoir d’achat plus important pour ensuite essayer de vous sortir de cette situation.

Il faut quand même noter, que même s’il est possible qu’un organisme accepte un rachat de crédit alors que vous êtes fiché FICP, cela n’est pas à 100% garanti, en effet, les établissements financiers sont en général frileux et demandent les garanties suivantes :

Ces conditions réunies, vous pouvez espérer avoir l’accord d’un rachat de crédit FICP.

Petit rappel du regroupement de crédits FICP : l’organisme réunit vos différents prêts : immobilier et/ou crédit à la consommation au sein d’une même mensualité. Cela vous permettra de négocier un meilleur taux. De plus, vous prolongez la durée de votre prêt, ce qui va mathématiquement réduire vos mensualités.

Pour voir si votre profil est éligible pour commencer un rachat de crédit FICP, vous pouvez consulter un courtier ou alors utiliser l’outil de simulation My Legacy qui vous permettra de vous mettre en relation directement avec des experts du rachat de crédit pour FICP.

Il est important de comprendre qu’un rachat de crédits pour FICP n'entraînera pas un dé-fichage FICP. En revanche, la solution que nous allons aborder dans le paragraphe suivant, oui.

La vente à réméré (ou avec faculté de rachat) est une méthode qui mériterait d’être plus connue, car elle comporte de nombreux avantages que nous allons analyser ensemble.

Le principe de la vente à réméré est le suivant :

N’hésitez pas à consulter notre dossier complet sur la vente à réméré, qui est probablement la solution la plus efficace pour sortir rapidement du Fichier National des Incidents de Remboursement des Crédits aux Particuliers.

Si vous êtes intéressé par la vente à réméré et que vous souhaitez sortir d'un fichage de la Banque de France, vous pouvez remplir ce formulaire pour voir si vous êtes éligible au réméré. Un partenaire de confiance, et éthique vous recontactera.

Si vous figurez sur le registre du FICP et envisagez de contracter un emprunt, sachez que ce fichier n'est qu'un outil de consultation pour les organismes financiers. Bien que rien ne les empêche en principe d'octroyer un prêt à un individu répertorié dans ce fichier, en pratique, l'accès au crédit se révèle souvent ardu pour ces personnes auprès des banques, que ce soit pour un crédit à la consommation, un découvert bancaire, un financement de travaux, un emprunt immobilier ou un regroupement de crédits.

Dans le contexte particulier d'un regroupement de dettes, cette démarche a pour objectif de réorganiser la situation financière des débiteurs. Elle consiste à consolider plusieurs emprunts en une seule dette, ce qui a pour effet de réduire la mensualité globale et d'alléger le budget du foyer.

Bien que les établissements bancaires traditionnels se montrent souvent réticents, il existe des entités de prêt spécialisées qui offrent des services adaptés aux emprunteurs inscrits au FICP. Solliciter l'expertise d'un courtier peut aussi se révéler une démarche judicieuse. Quoi qu'il en soit, pour se voir proposer une offre de financement malgré un fichage au FICP, il est nécessaire de faire preuve de détermination et de convaincre son interlocuteur de la probabilité d'une amélioration de sa situation financière.

Vous êtes fiché FICP mais vous avez besoin de liquidité urgente pour une raison ou une autre (réparer un véhicule en panne par exemple), il existe certaines alternatives aux crédits classiques (prêt immobilier ou crédit consommation) pour y faire face. Attention toutefois à ne pas aggraver votre solution si vous n’êtes pas sûr de pouvoir rembourser les nouveaux prêts, cela pourrait nuire fortement à votre situation actuelle.

En théorie, votre fichage à la Banque de France à une incidence uniquement en France. En pratique, c’est un différent. En effet, alors qu’il est assez facile de créer un compte en banque à l’étranger il est toutefois très difficile d’obtenir un crédit immobilier à l’étranger. La raison est relativement simple : les banques demandent de résider dans le pays en question…

Si vous avez besoin de peu de liquidé mais que vous êtes fiché FICP, vous pouvez opter un pour un prêt sur gage. Le concept du prêt sur gage est facile. Si vous avez un objet de valeur, vous pouvez contacter le Crédit Municipal (c’est la seule banque qui accepte des prêts sur gage) pour lui demander un prêt sur gage. L’objet en question sera une garantie pour la banque au cas où vous n’arrivez pas à rembourser la somme empruntée.

Une fois que l’objet est estimé par un commissaire-priseur, le Crédit Municipal vous prête entre 50% et 70% de la valeur estimée.

Vous devrez évidemment payer des intérêts pour ce prêt, intérêts qui seront stipulés dans le contrat.

Encore une fois, cette solution n’est que temporaire. Elle est conseillée uniquement si vous êtes prêt à brader le prix de votre objet. En effet, si vous n’arrivez pas à rembourser le prêt en 2 ans, alors l’objet sera mis en vente aux enchères. Si le prix dépasse le montant de votre dette, tant mieux, vous pourrez la rembourser et récupérer un petit pécule. En revanche, si le prix ne dépasse pas le prix de la vente, vous aurez perdu entre 50% et 30% de la valeur du bien.

Une autre alternative au crédit classique s’offre à vous : le micro-crédit sans justificatif. De nombreuses nouvelles sociétés avec des promesses alléchantes ont vu le jour ces derniers temps : un mini prêt express sans aucun justificatif. Ainsi, aucun problème si vous êtes interdit bancaire ou si vous êtes fiché FICP, la banque pourra quand même vous prêter un petit montant (de 50€ à 3000€ selon les organismes).

L’inconvénient majeur de cette solution est sans doute le fait que vous allez déplacer le problème et vous plongez inexorablement vers une situation de surendettement. Situation dans laquelle, dans le pire des cas, perdre votre bien immobilier.

Le prêt d’honneur CAF aide les familles étant en difficulté financière ponctuelle. Il est cependant difficile de faire une liste exhaustive des conditions d’obtention de ce prêt d’honneur CAF, car chaque département aura ses propres conditions. Il faut donc directement prendre contact avec votre CAF pour connaître les différentes conditions (à titre d’exemple, celle de l’Oise est la plus stricte).

La bonne nouvelle est la suivante : ce prêt d’honneur est un prêt à taux 0 !

Il est assez rare de trouver des banques qui acceptent de fournir un prêt à des personnes fichées bancaires, mais il y en a quelques-unes. La Nef, une coopérative de financement solidaire, offre des options de crédit aux consommateurs en situation de fichage bancaire pour soutenir leur activité professionnelle, une association à but social ou pour financer des travaux chez eux. Il est important pour le consommateur de bien se renseigner pour connaître les différentes options disponibles pour leur projet. D'autres banques, telles que la Banque Postale, la Caisse d'Epargne Ile de France et Cofidis, offrent des solutions de prêt aux habitants de la région parisienne et aux franciliens malgré leur situation de fichage bancaire.

Vous pouvez également consulter les offres suivantes qui permettent de faire ce que l'on appelle des micro-crédits :

Les conditions de prêt

Les conditions de prêt

Les conditions de prêt

Les organismes de crédit, la commission de surendettement ainsi que les établissements bancaires.

Même défiché de la Banque de France il est possible que vos futures demandes de crédit soient refusées. En effet, il n'existe pas de droit au crédit. En revanche, pensez à vérifier en amont si après avoir rembourser vos dettes la banque vous a bien sorti du fichier FICP

Maximum 7 ans