Divorce difficile. Aucune volonté de déménager. Attachement trop fort au bien où vous avez vu vos enfants grandir. Vous avez pris la décision de racheter les parts du bien immobilier. Seulement, il y a un hic : vous n’avez pas les ressources financières. Découvrez les différentes solutions qui existent pour financer un rachat de soulte.

Séparation, divorce, ou succession vous venez sûrement d’apprendre un nouveau mot dans votre vocabulaire : le rachat de soulte.

My Legacy vous explique afin de prendre les meilleures décisions. Quel est le délai pour faire un rachat de soulte ? Comment est-il calculé ? Quelles sont les solutions pour financer un rachat de soulte ? Que se passe-t-il si un prêt bancaire est refusé ? (Spoiler alerte : la vente à réméré est un cas concret pour obtenir les liquidités sans passé par les banques).

Si vous rencontrez des difficultés financières et que vous ne savez pas vers quel acteur vous tournez pour racheter votre soulte, vous pouvez remplir gratuitement le formulaire suivant et vous serez automatiquement recontacter par des spécialistes du rachat de soulte.

Avant d’analyser plus dans le détail le montant d’un rachat de soulte ainsi que les méthodes de financement, il est important de comprendre exactement ce qu’est une soulte, puis un rachat de soulte.

Comme l’indique l’article 826 du Code Civil, la soulte désigne la somme d’argent due à une autre personne lors d’un partage non égalitaire.

Parce qu’un exemple concret est toujours plus parlant pour les néophytes du droit.

Un peu de contexte sur la situation familiale :

Vous êtes sans doute très heureux, au contraire elle doit très probablement avoir un sentiment d’injustice. Et elle n’a pas tout à fait tort, n’est-ce pas ? Heureusement, la loi va rétablir l’équité (cf l’article 826 du Code Civil).

Le calcul est très simple : (600 000 + 200 000)/2 = 400 000 euros.

Ainsi, vous serez redevable de la coquette somme de 400 000 euros ! Plus juste oui, mais admettez qu’une question doit trotter dans votre tête : “comment est-ce que je vais pouvoir payer cette somme ??”. Chaque chose en son temps, cette question sera abordée plus tard. Il reste encore des choses à connaître pour avoir les bonnes bases.

Nous le verrons un peu plus tard également, mais il faudra également régler des frais

Maintenant que vous êtes imbattable sur la soulte, reste à comprendre ce qu’un rachat de soulte par consentement mutuel :

Le rachat de soulte intervient dans plusieurs cas de figure :

Un point commun : on parle de rachat de soulte du moment où plusieurs personnes se trouvent sur le même bien. A titre d’exemple, lors du décès d’un des conjoints, si le couple n’a pas d’enfants, alors le conjoint vivant sera la seule personne à prétendre à l’héritage (si le testament ne stipule rien de contraire). Dans ce cas, nous ne parlons pas de soulte.

Après avoir passé plusieurs années ensemble, de nombreux couples décident de mettre fin à leur relation. D’après le site onsesepare.com, ce n’est pas moins de 260 000 séparations annuelles.

Si vous avez acheté un bien immobilier en commun, alors on dit que ce bien est en indivision.

Dès lors se pose la question suivante : est-ce que quelqu’un souhaite continuer de vivre dans le bien en question ? Si tel est le cas, il devra racheter ce qu’on appelle la soulte au deuxième propriétaire.

Maintenant que vous connaissez ce qu’est la soulte, vous avez compris que pour devenir pleinement propriétaire du bien, il faut acheter au copropriétaire la soulte. La personne qui rachète la part est alors appelée “indivisaire”. Pour que les choses soient bien claires. A partir du moment où l’indivisaire aura racheté ses parts, l’autre (ex)propriétaire perdra absolument tous ses droits sur la propriété, ce qui est tout à fait logique.

Étant donné que l’on parle de transfert de propriété, il faudra passer par la case “notaire”. Ce passage chez le notaire aura forcément un coût. Ce coût sera à la charge de la personne souhaitant racheter la soulte.

C’est bien beau de parler de rachat de soulte, mais avant de pouvoir parler de rachat de soulte, il y a quand même deux prérequis, à savoir :

Sans réponse positive à minima à la première question, vous pouvez dire au revoir au rachat de soulte. En ce qui concerne la deuxième question, nous verrons qu’il existe des solutions, même si la banque vous refuse votre prêt bancaire.

Vous répondez à la première question ? Vous pouvez continuer de lire la suite de l’article. Si non, vous devez continuer à négocier avec votre futur(e) ex-mari(e) ! Si vous n’arrivez vraiment pas à vous mettre d’accord et que vous souhaitez tous les deux garder le bien, c’est le juge qui prendra la décision pour vous.

Partons du principe qu’une seule personne souhaite garder le bien, le copropriétaire ayant trop de mauvais souvenirs dans cette maison, il préfère vendre sa part. C’est déjà un bon point pour vous, mais cela ne veut pas dire à 100 % que vous pourrez racheter la soulte. En effet, le rachat de soulte peut être extrêmement coûteux car il dépendra de :

Voyons de plus prêt quel est le calcul pour un rachat de soulte si le divorce est prononcé d’un commun accord.

Pour que cela soit plus parlant, partons sur un exemple concret.

Monsieur et Madame VisonsSéparer ont un acheté un bien immobilier d’une valeur de 400 000 euros. Ils détiennent tous les deux 50 % du bien.

Un peu d’explications mathématiques simplistes.

Monsieur souhaite conserver le logement, il devra débourser 125 000 euros. Pourquoi ?

Cela correspond à la moitié de la valeur du bien, à savoir 200 000 euros moins la moitié du montant du crédit à payer, soit 75 000 euros.

Montant de la soulte : (400 000/2) - (150 000/2) = 125 000 euros.

⚠️ ATTENTION

Le conjoint repreneur prendra à sa charge le remboursement du crédit sous réserve d’un accord de la banque.

| Exemple de rachat de soulte | |

|---|---|

| Prix d’achat du bien | 400 000 euros |

| Capital restant dû | 150 000 euros |

| Montant de la soulte à verser | 125 000 euros |

| Droit de mutation (de la valeur net à partager, soulte comprise) pour les concubins de 5,8 % | 14 500 euros |

| Droit de partage pour les époux / Pacs de 1,1 % | 2 750 euros |

| Total si concubin | 139 500 euros |

| Total si marié ou pacsé | 127 750 euros |

Nous savons maintenant comment calculer le prix d’un rachat de soulte. Nous savons également que ce montant peut souvent être très élevé. Découvrons dorénavant comment régler cette somme.

Comme le rappelle le cabinet d’avocat OMER, la soulte doit être payée dans les trois mois suivant l’enregistrement de la convention. Rentre donc un jeu une notion d’urgence pour financer cette fameuse soulte.

| Moyen de financement | Avantages | Inconvénients |

|---|---|---|

| L’apport personnel (épargne) | Zéro intérêt | Difficile d’avoir un tel montant en réserve |

| Prêt complémentaire pour régler la soulte (dans la même banque) | La banque connaît déjà votre situation financière | Impossible si mauvais profil emprunteur (taux d’endettement trop élevé). |

| Regroupement de crédits englobant à la fois la soulte et le capital restant dû (dans une autre banque) | Permet d’avoir une seule mensualité Fait baisser le taux d’endettement Fait baisser les mensualités | Impossible si au chômage, fiché FICP, FCC, trop âgé etc…Attention aux indemnités de remboursement anticipé Attention aux frais de dossier |

| Vente à réméré | Accessible à tous. Excellente alternative lorsque les banques disent NON | Coûteux |

| Rachat de soulte par un tiers |

Reprenons maintenant point par point quels sont les avantages et les limites de chaque solution.

Le financement de la soulte avec votre apport personnel va dépendre de plusieurs critères :

En effet, le premier critère sera déterminant. Si l’on reprend l’exemple de Monsieur et Madame VisonsSéparer, la personne souhaitant racheter la soulte devra payer un montant de 127 750 euros. Admettez que ce n’est pas donné à tout le monde d’avoir 127 750 euros qui dorment sur un compte.

De plus, même si vous êtes un heureux chanceux et que vous disposez réellement de cette somme, est-ce que vous souhaitez mettre autant dans le rachat de part d'une maison ? Avez-vous d’autres projets que vous souhaitez financer ? Attention à ne pas se bloquer pour un projet personnel.

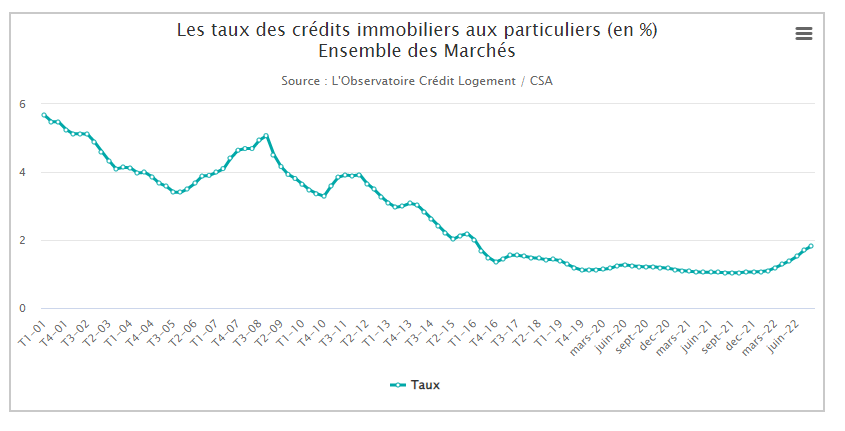

N’est-il pas plus judicieux de faire un emprunt bancaire ? Même si les taux augmentent, ils n’en restent pas moins attractifs. D’après l’Observatoire du crédit logement, les taux de 2022 ont le même niveau que les taux de 2015 ! Vous trouverez ci-dessous l’évolution des taux ces vingts dernières années. Vous avez encore un peu de marge 🙂

Libre à vous de répondre à cette question, vous connaissez mieux votre situation que quiconque.

Si vous ne souhaitez pas mettre tout l’argent que vous avez durement épargné pendant de nombreuses années, vous avez l’option : prêt bancaire.

Deuxième option : vous contactez la banque avec qui vous avez contracté votre prêt immobilier pour leur demander de racheter le reste du prêt ou alors vous passez par un courtier en immobilier pour mieux négocier vos conditions.

Autre possibilité, vous pouvez faire appel directement à des organismes spécialisés dans le rachat de soulte.

Le rachat de soulte étant considéré comme un prêt immobilier classique, vous allez devoir remplir les mêmes conditions pour être éligible , à savoir :

Point important :

Avec la baisse du taux d’usure et la hausse des taux en 2022, il est beaucoup plus compliqué d’obtenir un prêt immobilier, et ce même si vous avez profil solide. Une nouvelle fois d’après l’Observatoire du Crédit Logement, le nombre de prêt accordé entre Juin - Août 2022 vs Juin - Août 2021 a chuté de -12,8 %).

Vous l’aurez compris, obtenir un prêt immobilier n’est pas une mince affaire. Ce parcours peut être semé d’embûche. Le principal critère de refus de prêt immobilier que l’on peut citer est celui du taux d’endettement. Heureusement pour vous, il existe un moyen de contourner ce problème avec une autre solution : le regroupement de crédits. Explications.

De nombreuses banques proposent des crédits pour racheter des soultes, cependant aucune ne sont vraiment spécialisé dans le rachat de soulte. En revanche, il existe des organismes ou des courtiers spécialisés dans le rachat de soulte. Il s'agit par exemple de Prelys Courtage ou bien du Cabinet Bourgadier, expert en prêt hypothécaire depuis 1970 permettant de racheter une soulte facilement.

Un taux d’endettement supérieur à 33 % peut être expliqué soit :

Etant donné que nous ne pouvons pas agir directement sur vos revenus (désolé), nous nous concentrons sur la partie qui est modifiable : vos charges mensuelles trop importantes.

Le principe est simple. Vous contactez un organisme spécialisé dans le rachat de crédits tel que Partners-Finances qui regroupe TOUS vos crédits en un seul. En regroupant tous vos crédits, vous regroupez également vos mensualités en une seule. Ainsi vous pourrez faire baisser vos mensualités. Cette baisse de mensualité peut être vraiment très significative. Elle peut atteindre les -70 % dans certains cas.

Et voilà ! Vous venez à la fois de baisser vos mensualités et votre taux d’endettement. Résultat des courses : vous êtes de nouveau éligible au prêt immobilier et vous pouvez racheter votre soulte par la même occasion.

Attention toutefois, le rachat de crédits ne fonctionne pas à tous les coups. En effet, rappelez-vous, nous étions partis du principe que c'était le taux d’endettement qui posait problème. Mais ce n’est pas toujours le cas. Parfois, c’est votre situation personnelle qui bloque. Par exemple, si vous êtes fiché FICP, si vous êtes en situation de surendettement, si vous n’avez pas de revenu fixe ou si vous êtes trop âgés, les banques peuvent vous tourner le dos. Pour ces profils, il existe une dernière solution d’urgence : la vente à réméré, ou le portage immobilier.

Cette technique est très peu connue du grand public. Et pourtant, la vente à réméré, aussi appelée vente avec faculté de rachat, est inscrite dans le code Civil Napoléonien, et ce depuis 1804 !

Qui dit code civil signifie qu'elle a été mise en place pour le peuple. L’objectif étant d’aider des personnes en difficulté financière passagère à trouver un second souffle.

Revenons-en à nos moutons. Comment est-ce que la vente à réméré permet de racheter votre soulte ?

C’est simple, mais pas simpliste. Vous allez utiliser le patrimoine que vous détenez encore pour financer votre soulte. Explications. Vous vendez temporairement votre bien immobilier à un organisme spécialisé dans le réméré. Vous utilisez les liquidités de la vente pour acheter la soulte en question. Vous avez un lapse de temps compris entre 3 mois et 5 ans pour exercer votre faculté de rachat, le temps d’avoir un profil plus attractif pour les banquiers et souscrire un prêt immobilier. Et voilà ! Le tour est joué.

Attention toutefois, ce procédé a un coût, vous devez l’utiliser uniquement si :

My Legacy vous met à disposition cette vidéo sur Youtube qui explique plus en détail les tenants et les aboutissants d’une vente à réméré, n’hésitez pas à la consulter au besoin.

Les principaux avantages et inconvénients du rachat de soulte par un tiers, notamment dans le cadre d'un divorce ou d'une succession :

Les avantages :

Les inconvénients et points de vigilance :

Le rachat de soulte par un tiers peut être une bonne alternative à la vente du bien, à condition de bien en mesurer les implications financières. Pour les créateurs et auto-entrepreneurs, souvent propriétaires de leur local professionnel, cela peut permettre de conserver cet outil de travail en cas de séparation ou de succession, en s'associant avec un proche qui apporte les fonds nécessaires au rachat des parts des autres indivisaires.

Lors d’un divorce, une des premières questions que vous devez vous poser est celle relative au(x) bien(s) que vous avez en commun avec votre futur(e) ex-mari(e). Si l’un d’entre vous souhaite garder le bien immobilier dans lequel vous vivez, vous allez devoir racheter les parts de co-propriétaire. Montant qui peut souvent s’avérer onéreux.

Voici les différentes solutions qui sont mises à votre disposition :